米国CHIPS法のガードレール条項について ~経済と安全保障のはざまに立たされる西側半導体企業~

(CISTEC Journal 2023年11月号(No.208) 掲載記事)

米国で昨年8月に「CHIPSおよび科学法」(CHIPS and Science Act of 2022, H.R. 4346)(以下CHIPS法)が成立してから約1年強が経過した。この法律は中国との競争を念頭に米国の競争力を強化するために総額2,800億ドル(約42兆円)を先端技術の研究開発に投資するもので、この中に半導体生産支援として527億ドル(約8兆円)の資金援助(補助金)の施策が含まれており注目を浴びている。

CHIPS法を念頭に、米国のテキサス・インスツルメンツ、インテル、マイクロン、韓国のサムスン電子などの企業は、相次いで米国で新たに先端半導体工場の設立を表明しており、更に台湾のTSMCはすでにアリゾナ州でアップル向けなどに先端半導体工場を建設中で、各社とも米国政府の資金援助に期待を寄せている。一方で、資金援助を受けた企業は10年間、中国を含む「懸念国」での半導体生産能力の拡張を制限されるといういわゆるガードレール条項に従うことが求められる。このようにCHIPS法は経済だけでなく、安全保障の側面を持っており、西側半導体企業は経済と安全保障のはざまで自社の競争力向上を如何に確保するかとの課題にさらされている。

この1年強の間に商務省は、その傘下である国立標準技術研究所(NIST)内に「CHIPSプログラム室」を設置し、資金援助の仕組みとともに、ガードレール条項の具体的中身を整備してきた(9月25日にガードレール条項の最終規則が商務省NISTより発表され、11月24日より施行される予定)。以下においてこれを見ていきたい。

1. CHIPS法の概要

まずCHIPS法の背景と概要、加えてその経済効果について見ていきたい。

(1) 背景

米国の半導体業界を代表する米半導体産業協会(SIA)は連邦議会向けにロビイング活動を行ない強い影響力を持つことでも知られるが、このSIAが2020年9月にボストンコンサルティンググループとともに発行した報告書がある。「Government Incentives and U.S. Competitiveness in Semiconductor Manufacturing(半導体製造における政府インセンティブと米国の競争力)」1 と題するこの報告書は、SIAがCHIPS法のロビイング活動を行なうにあたっての理由が記載されてあり、CHIPS法の意図を捉えるにあたり興味深い。

主張は大きく3つ挙げられている。第1の主張は、米国が強い国内半導体生産力を持つことが今後数十年間の米国の国家安全保障と経済競争力を決定する「戦略的技術」にとって非常に重要であることが述べられている。そしてこの戦略的技術として、5G、量子コンピューティング、AI、自律システム、宇宙&極超音速、サイバーセキュリティの技術が挙げられている。

第2の主張は、米国の世界における半導体生産比率がここ数十年で急落しており、一方で特に中国などの競争相手国は補助金政策によりその生産率を上昇させていることが述べられている。具体的には1990年に世界における米国の半導体生産率は37%であったのに対し、2020年見通しは12%に落ち、2030年には10%となる見通しを報告書は示した。一方で中国は1990年の半導体生産率は0%であったが、2020年見通しが15%と米国を逆転し、2030年には24%になるとした。その上で、米中の違いは中国が1,000億ドル推定の補助金政策を取っているのに対して、米国は補助金政策を取っていないと主張していた。

上記理由から第3の主張として、米国としては200~500億ドルの補助金政策を取るべき、との結論を展開している。例えば、500億ドルの補助金政策を取ることで、全米で70存在する半導体工場に対して追加で19の新たな半導体工場の建設が行なわれて、その結果、2030年には、中国には及ばないものの世界で第2位の半導体生産国になることが見込まれるとの結論を述べている(この場合、米国内での生産量が増えることで、米国の台湾依存度は現在よりも幾分低下することが予想される)。SIAがロビイング活動を行なったこともあり、2021年1月に、2021年度の国防権限法(NDAA)の中に“CHIPS for America Act”が盛り込まれて成立した(歳出授権:Authorization)。その後、2022年8月に「CHIPSおよび科学法」が成立し、半導体関連では5年間で527億ドルの歳出(Appropriation)が決定された。

(2) CHIPS法の概要

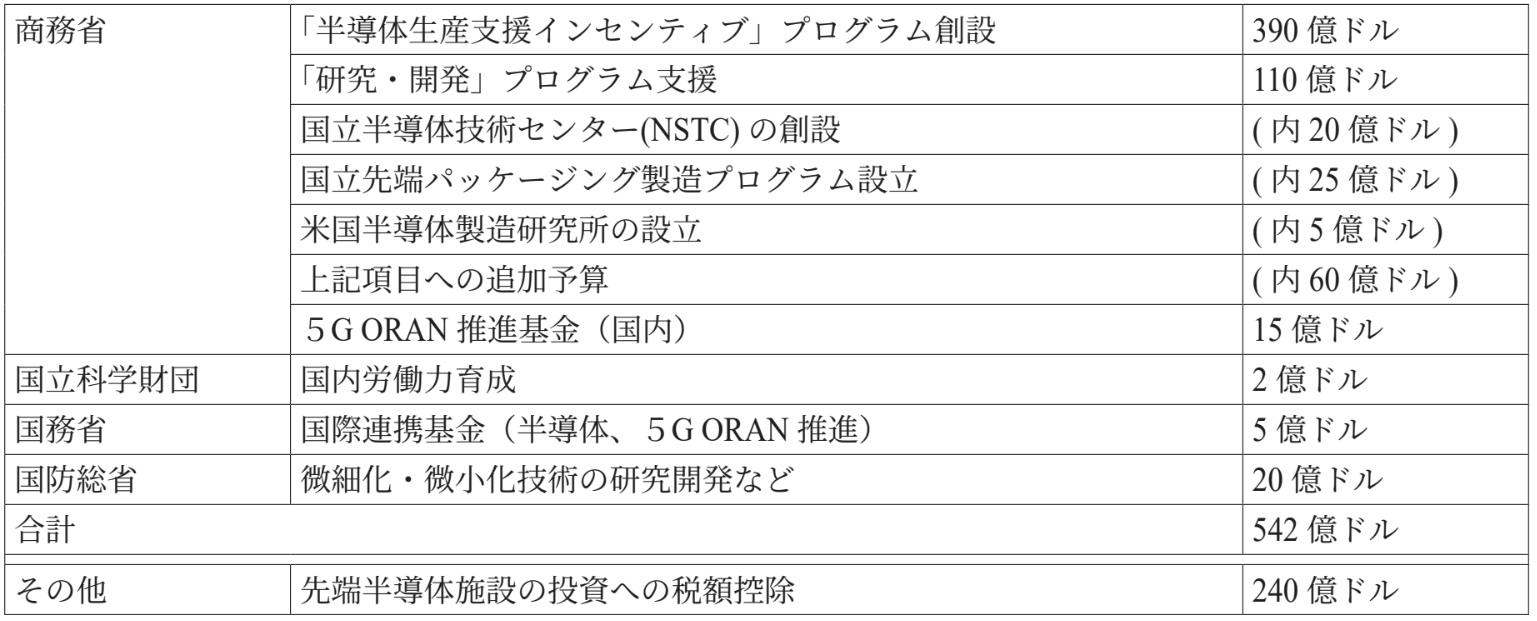

CHIPS法はDivision AとDivision Bと2章構成になっている(図表1、2)。まずDivision Aは、半導体関連では5年間で527億ドル(米国内の5G通信網にオープン化されたセキュアな機器を導入する為の15億ドルを入れると542億ドル)の財源を割り当てる「歳出」 が決定された。このDivision Aには税額控除のための240億ドルの歳出も含まれている。Division Bは国立科学財団(NSF)をはじめ米国政府の各研究機関向けに今後10年間の研究開発予算を定めたもので(歳出授権)、今後、別の法律で具体的財源を割り当てることになる(歳出)。

図表1:CHIPS 法・Division A(CHIPS Act of 2022)の概要

出所:CHIPS 法より筆者作成

図表2:CHIPS 法・Division B(RESEARCH and INNOVATION)の概要

出所:CHIPS 法より筆者作成

(3) CHIPS法の経済効果

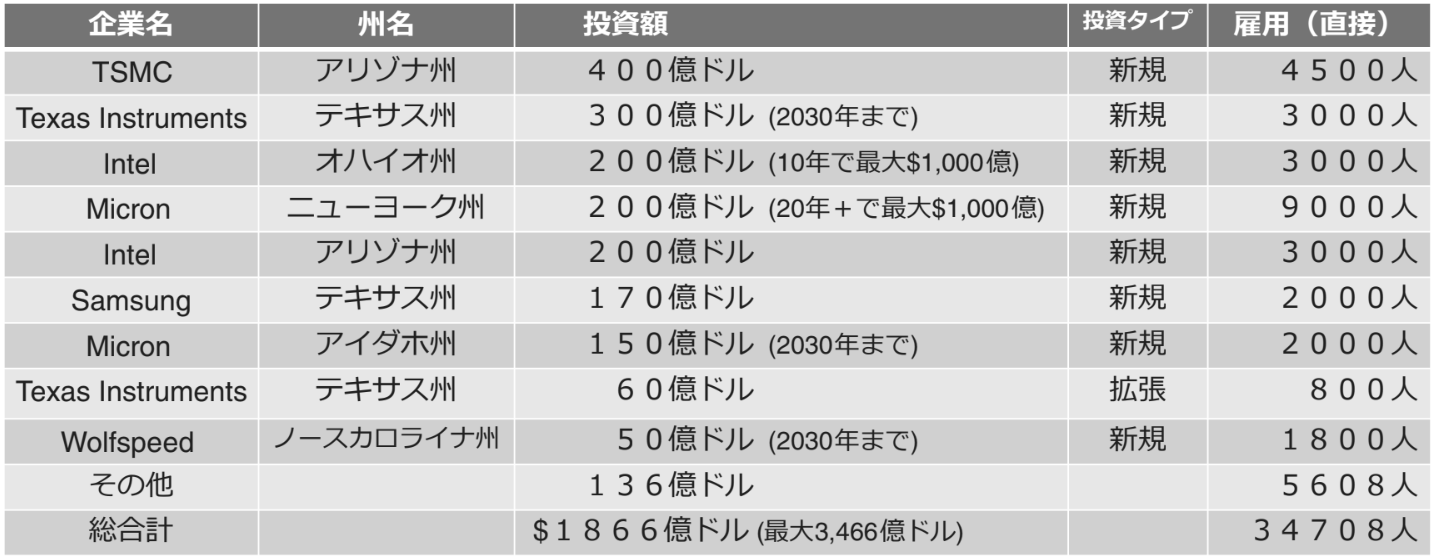

半導体業界のCHIPS法への期待は大きい。米半導体工業会(SIA)によるとCHIPS法の法案が最初に連邦議会に提出された2020年からCHIPS法成立数か月後までの約2年半の間に各社が発表した今後10年間の米国での新規投資計画(半導体工場の新規建設や既設工場の拡張など)の総合計は約2,000億ドルと発表されている。直接の新規雇用だけでも約4万人、間接の新規雇用を含めると数十万人2の雇用を米国で創出されることが述べられている(図表3、図表4)。半導体事業は、投資額が大きく、また絶え間ない設備投資が必要なため、半導体各社とも資金援助に対する高い期待を持っている。

図表3:半導体製造企業の今後 10 年の投資計画(2020 年 5 月~2022 年 12 月発表の各社計画)

出所:米半導体工業会(SIA)資料より筆者作成3

図表4:半導体サプライヤーの今後 10 年の投資計画(2020 年 5 月~2022 年 12 月発表の各社計画)

出所:米半導体工業会(SIA)資料より筆者作成4

2.CHIPS法の資金援助プロセス

次にCHIPS法の資金援助の概要及びプロセスを見ていきたい。

(1)商務省が実施戦略を発表

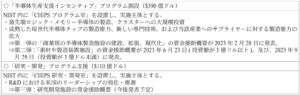

CHIPS法の成立を受けて、2022年9月、商務省は「CHIPS for America」と名付けた半導体支援プログラム(500億ドル)の実施戦略を発表した2。内容としては、まず商務省傘下の国立標準技術研究所(NIST)内に「CHIPSプログラム室」を設置し、米国内で半導体工場を新設するための「半導体生産支援インセンティブプログラム」(390億ドル)の実施主体とした。

同様に商務省はNIST内に「CHIPS研究・開発室」を設置し、国立半導体技術センター(NSTC)を所管させるとともに、『「研究・開発」プログラム支援』(110億ドル)の実施主体とした。今後、研究開発施設の申請概要も発表される予定である。

図表5:商務省・半導体支援プログラムの実施戦略の概要

出典:商務省・半導体支援プログラムの実施戦略資料より筆者作成

2023年2月28日に、第一弾として「商業用の半導体製造施設の建設、拡張、現代化」の資金援助概要、更に第二弾として「素材や製造装置施設」の資金援助概要が2023年6月23日(投資額が3億ドル以上)、及び、2023年9月29日(投資額が3億ドル未満)に商務省NISTより発表された。以下その内容について見ていきたい6。

(2)「商業用半導体製造施設」および「素材や製造装置施設」の資金援助概要

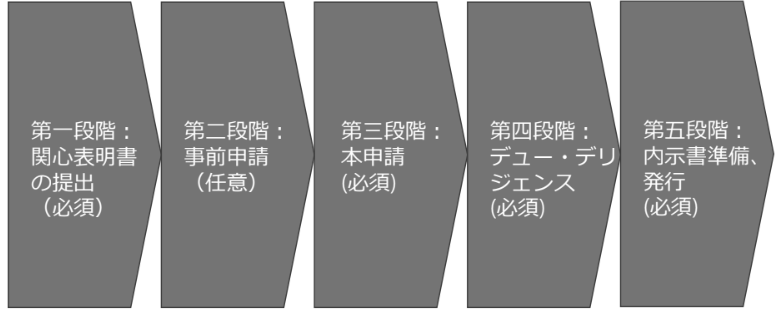

まず商務省の資金援助を希望する企業は、資金援助を受けるまでに、以下五段階のプロセスを経る必要がある(図表6)。

図表6:CHIPS 法の資金援助プロセス

出典:商務省 NIST の資金援助概要資料より筆者作成

第一段階として、資金援助を希望する企業は、任意の事前申請、若しくは本申請を行なう21日前までに商務省に対して「関心表明書」を提出する必要がある。この「関心表明書」は商務省が企業からの申請を事前に把握し、準備するためのものである。

第二段階で、資金援助を受けるかどうか検討中の企業は、本申請を行なう前に任意の事前申請を行なうことができる。関心表明書よりも詳しい事前申請書を提出することで、企業は商務省と直接対話の場を持ちフィードバックがもらえるため、本申請に進むかの判断がしやすくなる。

第三段階が本申請である。後述する審査6項目に関する詳細資料の提出が求められるが、商務省は、本申請に進むと膨大な資料の提出が必要となり、また詳細な審査が行なわれるため、申請企業に対して本申請前の事前申請書の提出を推奨している。

第四段階では、本審査を通過した申請企業に対して、デューデリジェンスが行なわれる。本申請の際に提出した資料に加えて更なる追加資料の提出が求められる他、この段階で、商務省は環境審査を開始し、環境アセスメントや環境影響評価書などに関する書類の提出が必要となる。デューデリジェンスを通過した申請企業は商務省との間で資金援助にあたっての条件交渉を行ない合意に至ると次の第五段階に進む。

第五段階において、商務省は申請企業に対して、条件合意した内容での資金援助を行なうかの最終判断を行なう。商務省が資金援助を行なうことを決めた場合、申請企業に対して内示書が発注される。

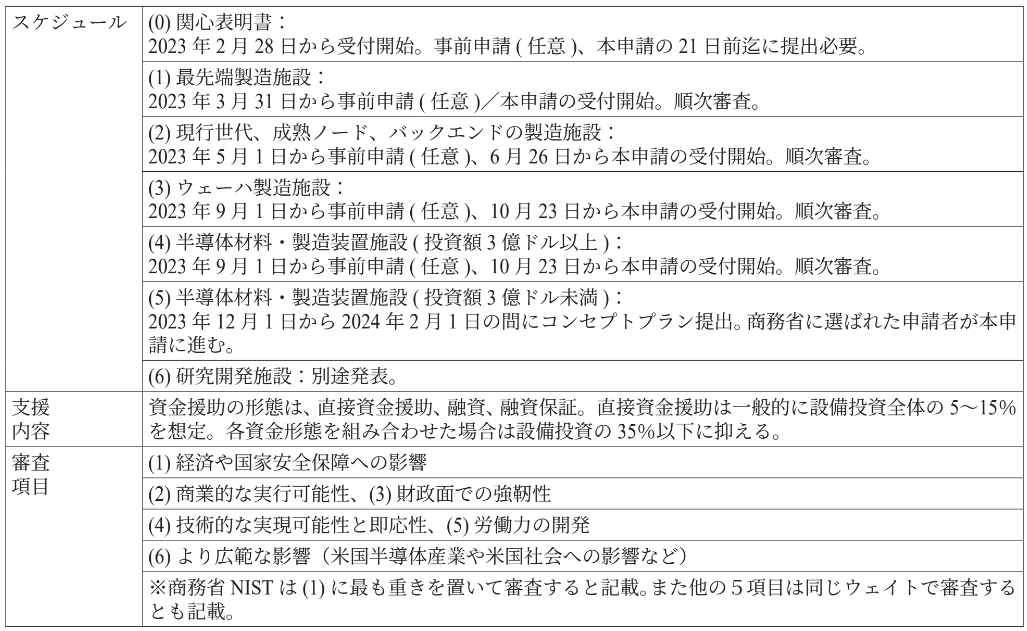

(3)申請対象とスケジュール

半導体支援プログラム(500億ドル)の資金援助の対象は以下6つに分かれている。(1)最先端製造施設、(2)現行世代、成熟ノード、バックエンドの製造施設、(3)ウェーハ製造施設、(4)半導体材料・製造装置施設(投資額3億ドル以上)、(5) 半導体材料・製造装置施設(投資額3億ドル未満)、(6)研究開発施設である。このうち(1)最先端製造施設の申請開始受付日が3月31日からと最も早く、商務省が重視していることがわかる(図表7)。尚、申請の締切日は設けられておらず、商務省が順次 (Rolling Basis) 審査を行なうことが記載されている。

支援内容であるが、直接援助資金、融資、融資保証の3種類がある。直接資金援助は、設備投資資金全体の5~15%を想定し、各資金形態を組み合わせた場合は、設備投資の35%以下に抑えることが記載されている。

(4)審査項目

商務省はまた審査6項目を発表している。具体的には(1)経済や国家安全保障、(2)商業的な実行可能性、(3)財政面での強靭性、(4)プロジェクトの技術的な実現可能性と即応性、(5)労働力の開発、(6)米国半導体産業/社会へのインパクト、である。

審査6項目の中で、商務省は、特に(1)の「経済や国家安全保障」を対象企業の選定条件として最も重視した配点とすることを明記している(配点は開示せず)。これは資金援助プログラムの主目的が米国の経済や国家安全保障にとって必要不可欠な半導体産業の競争力強化にあるためと述べられている。その他の項目は同じ配点としており、(2)(3)(4)はビジネスの観点からの項目である。(5)労働力の開発には、商務省は頁を割いており、工場勤務者、および、工場建設作業者について、その採用計画、教育計画、雇用継続計画を申請者に求めている。(6)については、申請者が引き続き投資しつづける意思や、環境対策などを判断材料とすることなどが記載されている。またこの項目には、1.5億ドル以上の直接援助(融資は別)を受けた企業は、商務省との事前取り決めに従い、超過利益分の一部を米政府に返還する必要があることなどが記載されており、各企業は注意を払っている。

図表7:資金援助の申請対象とスケジュール

出典:商務省 NIST の資金援助概要資料より筆者作成

3. CHIPS法のガードレール条項

CHIPS法には、資金援助を受けた企業が、「中国またはその他懸念国」7で半導体工場を拡張する場合などにおいて順守すべき、条件が記載されている。以下においてそれを見ていきたい。

(1)CHIPS法の条文

CHIPS法の「半導体インセンティブ」条項(103条)では、『連邦資金援助の対象事業者は、資金援助の内示日、若しくはそれ以前の日から数えて、10年間は中国またはその他の懸念国で、「半導体製造能力(semiconductor manufacturing capacity)」の「実質的な拡張(material expansion)」を伴う「重要な取引(significant transaction)」に関与しないとの合意を商務長官と結ぶこと』が義務付けられている8(拡張ガードレール条項)。

一方で『対象事業者が懸念国において対象事業者の既存施設や設備を使用して「レガシー半導体」を製造する場合、或いは、対象事業者が懸念国のレガシー半導体市場の大部分(predominantly)の供給を担っている場合』は、例外として、上記の拡張ガードレール条項が適用されないことが記載されている。

加えて「第6章-その他の科学技術条項:サブタイトルD-研究の安全保障」の10631条から10638条までの条文において、研究面での制約が義務付けられている(技術ガードレール条項)。

CHIPS法の条文は大まかなものであり、実行段階においてはこの解釈が重要となるが、商務省傘下のNISTは、CHIPS法の条文を実際の運用規則とすべく、2023年3月23日に規則案を発表、5月22日までの60日間の意見公募を経て、9月25日に最終規則を発表した。最終規則は11月24日から施行される。資金援助を受ける企業にとってはこの最終規則の文言の少しの違いだけでも大きな影響を受けるものである。以下にその内容を具体的に見ていきたい。

(2)最終規則案のポイント①:拡張ガードレール条項

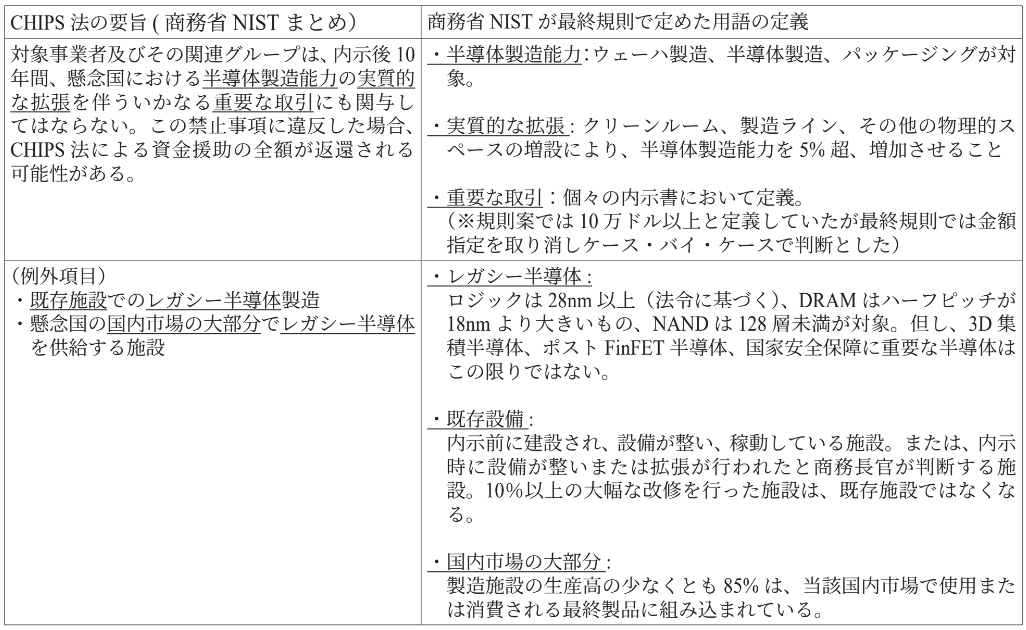

商務省は、最終規則において国家安全保障上のガードレール条項を定めたが、これは大きく「拡張ガードレール条項」と「技術ガードレール条項」に分けられる。拡張ガードレール条項は、CHIPS法に明記された『「半導体製造能力」の「実質的な拡張」を伴う「重要な取引」』を具体的に定義するものであり、多くの企業が影響を受ける条項である。

最終規則では、まず「半導体製造能力」の対象を「ウェーハ製造、半導体製造、パッケージング」として、懸念国で半導体製造能力を5%超拡張することを「実質的な拡張」と定義し、これを超えた場合、資金援助の全額を返還する可能性があるとしている。当初の規則案では10万ドル以上を「重要な取引」として禁止事項としていたが、意見公募での企業からの意見書の内容を考慮して、最終規則ではこれを撤回し、ケース・バイ・ケースで判断することとした。

また、懸念国での「レガシー半導体」の製造の例外規定については、懸念国の国内市場の「85%以上」を供給していることを前提として、既存製造施設の10%未満の拡張を認めている。レガシー半導体については、ロジックは28nm 以上、DRAMはハーフピッチが18nmより大きいもの、NANDは128層未満を対象としているが、3D集積半導体、ポストFinFET半導体、国家安全保障に重要な半導体はこの限りではないともしている(図表8)。

図表8:最終規則の拡張ガードレール条項の概要

出所:商務省 NIST の最終規則説明資料9 より筆者作成

(3) 最終規則案のポイント②:技術ガードレール条項

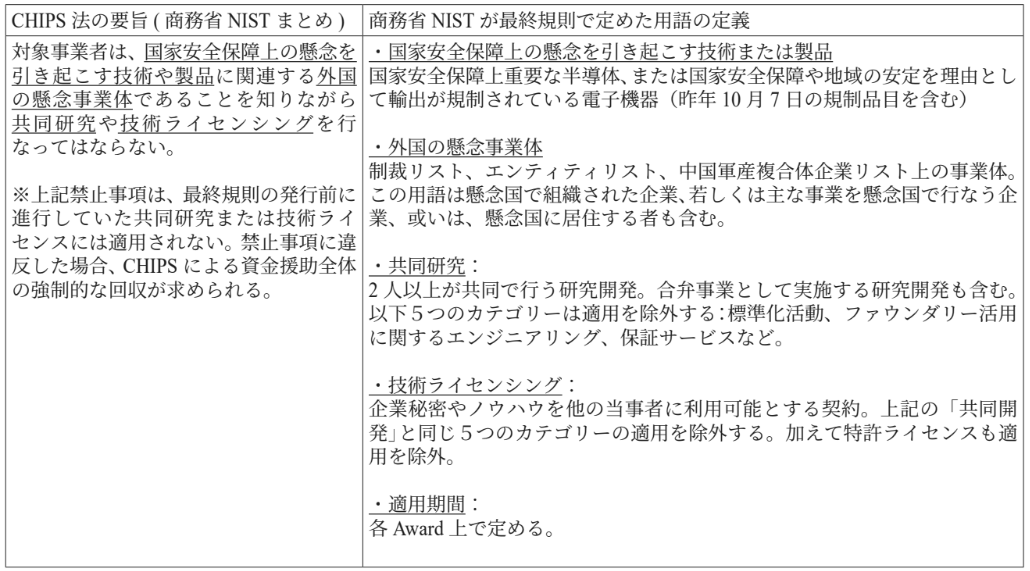

もう1つのガードレール条項は、「技術ガードレール条項」である。これは資金援助を受けた対象事業者が、懸念国の外国事業体と共同研究や技術ライセンシングを行なった場合、同様に資金の全額返還を求められるため、こちらも多くの企業が影響を受ける条項である。

図表9:最終規則の技術ガードレール条項の概要

出所:商務省 NIST の最終規則説明資料より筆者作成

4.各意見書の内容

2023年3月23日から5月22日の60日間で「ガードレール条項」に関する意見公募が行なわれ、全27件の意見書が提出された。

最も多く意見書が提出されたのが、米国からの21件(業界団体8件、大企業・中小企業5件、団体3件、個人5件)で主要な業界団体を通じての意見提出が多い。米国外では、韓国から4件の意見書が提出されている(韓国政府、韓国半導体協会、サムソン電子、SKハイニックス)。台湾企業からは1件(TSMC)、日系企業からも1件(Daikin USA)の意見書が提出された。以下にこれらを見ていきたい。

(1) 米国

まず米半導体工業会(SIA)は意見書の中で、世界市場(世界の半導体企業の総売上)の約3分の1は中国市場であることを述べ、その重要性に触れている。

これを詳しく調べると2022年の世界市場(5,741億ドル)の31.4%(1,805億ドル)が中国市場であり、その中国市場の53.4%(964億ドル)を米半導体企業が占めていることがわかる10。主な企業としては、クアルコム(中国売上281億ドル。全社売上に対する中国売上比率は64%)、インテル(171億ドル、27%)、ブロードコム(116億ドル、35%)、テキサス・インスツルメンツ(98億ドル、49%)、アプライド・マテリアル(73億ドル、28%)、エヌビディア(71億ドル、26%)が挙げられる11。

一方で、米半導体企業全体の中国生産比率は5.2%とその数値は必ずしも高くはない。具体的には、SIAが公開している2021年ベースの情報で見ると、米国43.3%、シンガポール19.1%、欧州9.8%、台湾9.6%、日本8.3%、中国5.2%、その他4.7%と、米半導体企業は米国以外の生産拠点を比較的分散化させていることがわかる12。

ただ中国に工場を持つ米半導体企業にとってそのインパクトは大きく、SIAは業界全体の意見として28頁にわたり包括的かつ詳細な意見書を提出している。規則案の拡張ガードレール条項では、先端半導体で5%超、レガシー半導体で10%以上、10万ドル以上の生産能力の拡張を禁じていたが、SIAはこの点について、通常の事業継続にも影響が出る低い閾値であるため、その閾値を先端半導体で10%以上、レガシー半導体で15%以上、更に10万ドルは半導体設備にとって非常に安価なため10万ドルとした閾値を上げることを求めていた。技術ガードレール条項についても、外国の懸念事業体との共同研究や技術ライセンシングを禁止する意図に理解を示すも、特許(クロスパテントも含む)や国際標準化活動には例外規定を設けるよう求めていた。

米国に本部を置く、国際半導体製造装置材料協会(SEMI)もSIAと同じく、拡張ガードレール条項において、先端半導体で10%以上、レガシー半導体で15%以上の閾値を求めるとともに、技術ガードレール条項についても、特許に加えて関連会社との間での技術やりとりを例外とするよう要請していた。特に、両団体ともCHIPS法がレガシー半導体において例外規定を設けているにも関わらず、商務省が10%の閾値を設けている点に懸念を表明していた。

最終規則では、先端半導体で5%超、レガシー半導体で10%以上の拡張を禁じる閾値は変わらなかったが、10万ドル以上の取引により半導体製造能力の拡張を禁じる点は、ケース・バイ・ケースで判断することとなり、また特許や国際標準化活動、更には資金援助を受ける企業とその関連企業との間での研究開発にも、例外が設けられるなど、最終規則では意見書の内容が多少盛り込まれた修正が行なわれた。

(2) 韓国

韓国の半導体企業は対中依存度が高く、今回のガードレール条項の影響を大きく受けることになる。2022年の中国半導体市場(1,805億ドル)で、サムソン電子(356億ドル。全社売上に対する中国売上比率は12%)、SKハイニックス(157億ドル。37%)の両社を合わせて約28%の市場シェアを有している13・14。

また生産面でも、サムソン電子は西安工場にて、同社のNAND型フラッシュメモリの40%を製造する一方で、米国テキサス州では、170億ドル(約2.5兆円)の大型投資計画を発表しており米中板挟みの状況にいる。SKハイニックスも似た状況で、中国の無錫工場で、同社DRAMの40%を製造、更に同社はインテルから買収した大連工場でNAND型フラッシュメモリの20%を製造している15。一方で、SKハイニックスは米国での工場建設を検討中との報道もある 。絶え間ない大規模設備投資を行なうことが重要な半導体業界において、資金調達が国際企業間競争に勝つための重要な要素となるが、米国で大規模工場を建設するためにCHIPS法による多額の資金援助を受けた場合、今度はガードレール条項により生産量の多くを担っている自社の中国工場の拡張に厳しい制約が課されることから、韓国半導体企業は米中板挟み状態となっている。

そのため韓国はCHIPS法の成立後から官民挙げてガードレール条項の条件緩和に取り組んで来た。規則案に対する意見公募も同様で、韓国政府、韓国半導体協会、サムソン電子、SKハイニックスが意見書を提出している。

具体的には、まず韓国政府は、拡張ガードレール条項に関して、「実質的な拡張」、「レガシー半導体」「その他の重要な用語」の定義を見直すように要請し、技術ガードレール条項も、その定義を明確にするよう求めた。その上で詳細なコメントを別途米国政府に提出するとした。中央日報によると、韓国政府は米国政府に対して水面下で、先端半導体の実質的拡張の閾値を5%から10%に上げるよう求めたとしている16。韓国半導体協会は、意見書で、技術ガードレール条項についてその曖昧さをなくすように要請し、特許を例外とすること、通常業務に支障が出ないようにすること、既に存在している契約を継続できるよう要請した。サムソン電子も拡張ガードレール条項の定義を明確にすることで、不確実性を無くし、ビジネスの予見可能性、管理可能性を高めることができるよう求めた。更に、技術ガードレール条項についても、半導体の研究努力の多くは国際的な協力関係を伴うものであるとして、(それを妨げる)用語の定義を修正することを求めた。SKハイニックスは非公開の意見書を提出している。

最終規則では意見書の内容が多少反映された点について、韓国政府や半導体業界は複雑な反応を示している。この点は後述したい。

(3) 台湾

2022年の中国半導体市場(1,805億ドル)の内、TSMC(58億ドル。全社売上に対する中国売上比率は10%)は約3%の市場シェアを有している17・18。また同社の製造拠点は、台湾に9工場、中国に2工場(上海、南京)、米国(ワシントン州)に1工場を保有しており、製造拠点の中心は台湾となっている(他に後工程工場は5工場とも台湾)19。

TSMCは意見書の中で、2020年11月にTSMCアリゾナ株式会社を設立し、2024年には第一工場が4ナノの先端半導体の製造を開始予定であること、更に既にアリゾナ第二工場の建設を開始しており、2026年には3ナノの先端半導体を製造し始める予定を述べており、総額で約400億ドルと過去最大級の対米投資を行なっていくことを述べている。一方で、同社は上海と南京にも工場を保有していることから、TSMC本社若しくはTSMCの関係会社(米国法人)が商務省から資金援助を受けた場合、今回のガードレール条項の影響を直接受ける点を述べている。

その上で、TSMCは他の意見書と同様に、CHIPS法でのレガシー半導体の例外規定を今回の最終規則では厳しく規制していることへの懸念とともに、最終規則案では10万ドル以上としていた「重要な取引(significant transaction)」をケース・バイ・ケースとするように求めていた。商務省は最終規則でこのケース・バイ・ケースで判断することとしたが、TSMCの案を採用したものと見られる。

(4) 日本(日系米国法人)

今まで見て来た米国、韓国、台湾の主要半導体企業に比べると、日本の半導体企業の中国市場での売上はそこまで大きくない。また生産拠点も、国内売上1位のキオクシアは中国に製造拠点を持っておらず20、その他の売上上位の大手半導体メーカーも、個々の会社によって事情は異なるものの、その生産拠点の数から、全体で見ると中国生産比率はあまり高くないものと見られる。

このような傾向を反映してか、今回日本企業からはガードレール条項に関する意見書は1件も提出されていない。但し半導体製造装置や半導体材料などに強みを持つ日本企業は多く、今回ガードレール条項について、商務省に直接意見を述べ、照会を行なう機会が失われた点が心配される。こうした中で日系米国法人としてのDaikin U.S. Corporationは商務省に意見書を提出している。意見省の中では特に外国企業の米国法人が資金援助を受けた場合、その親会社である外国企業がガードレール条項の対象となるかどうかとの点について確認を求めている。もし対象となる場合、外国企業にとって、CHIPS法の資金援助の魅力が減ってしまうため、日本のダイキン本社(親会社)が資金援助をあきらめて他国に投資する可能性までも言及している。そのため、例えば、米国内で製造した半導体は米国内のみで販売することで親会社縛りをなくすか、若しくは、米国で製造した半導体を信頼のおける同盟民主主義国のみに販売する特別な契約を商務省と締結することなどを提案している。最終規則では、資金援助を受けた企業と原則80%同じ所有者である場合は関連グループと見做されてガードレール条項の対象とされたため、仮に米国法人が日本の親会社の100%子会社であった場合、日本の親会社はガードレール条項の対象となるものと見られる。

5.ガードレール条項が今後に及ぼす影響

以下に政治・安全保障の視点と経済・ビジネスの視点からこれを述べたい。

(1) 政治・安全保障の視点

2023年9月19日、米連邦議会の下院科学・宇宙・技術委員会がレモンド商務長官を招いてCHIPS法の1年レビューの公聴会を行ない、この中でCHIPS法の資金援助が重要なテーマの一つとなった。レモンド商務長官は「既に商務省は500社以上の企業から関心表明書を受領し、約100社から資金援助の申請書を受領するなど、企業が高い関心を示している」と経済面での成果を強調した21。これに対して、バビン下院議員(共和党・テキサス)は、「CHIPS法の法案審議の際に本委員会の共和党議員団は中国を含めた懸念国における半導体生産能力をガードレール条項で厳しく規制するように迫ったが最終規則はいつ発表されるのか」などとレモンド商務長官に迫った。レモンド商務長官は数週間のうちに最終規則を発表できると述べるとともに、「CHIPS法の全ての目的は国家安全保障」「企業に対して厳しく対応する」などと回答した。昨年10月の対中半導体輸出規制への「抜け穴」などが取りただされる中で、商務省は対中強硬論が超党派で続く現在の連邦議会(特に下院共和党)から強いプレッシャーを受け続けており、CHIPS法の最終規則が全体的に厳しい内容(特にレガシー半導体の例外規定)となった理由の一つに連邦議会からの強いプレッシャーがあったことは否めないだろう。安全保障を含めた米中競争が激しさを増す中でCHIPS法の資金援助を受ける半導体企業は、商務省の申請書審査から契約締結、その後のデューデリジェンスなどにおいても、こうした背景を知っておく必要がある。

(2) 経済・ビジネスの視点

米国の半導体企業は中国での生産比率が約5%(2021年ベース)と比較的低いことから、中国へのレガシー半導体(汎用半導体)を引き続き輸出することで中国市場での高いシェアを維持・拡大していくことを目指していくものと見られる。ただ商務省は2023年10月17日に先端半導体の対中輸出規制を更に強化しており、今後、汎用半導体に規制が広がるようであれば、米国企業も中長期的に世界市場の3分の1を占める中国市場を低下させていくリスクをはらむ。もし米国の半導体企業が利益を研究開発や設備投資にまわすことができなくなった場合、その国際競争力に影響する可能性が出てくる。特に米国が5年後、10年後も引き続き補助金政策を続けられるか不透明な中で、米国政府においても、米半導体企業が引き続きボリュームゾーンである汎用半導体をおさえて既存ビジネス競争力を高めるような政策的視点も必要であり、そのため米国政府が“Small Yard High Fence”の政策をどこまで貫くことができるかも一つの焦点になるものと考えられる。

一方で、CHIPS法により最も米中板挟みに合っているのは韓国企業である。絶え間ない大型設備投資が必要な半導体企業にとって、CHIPS法による多額の資金援助は魅力的である。ただ韓国の半導体企業は、対中生産比率が高いため、CHIPS法のガードレール条項による影響を一番受けることになるだろう。

韓国の産業通商資源部は、CHIPS法の成立から米政府と条件の改善に向けて交渉してきたが、最終規則の発表を受けて、9月22日に「正常な経営活動は保障されると予想される」と述べるとともに当初の案が最終規則に比べて、若干柔軟な内容となった点に一定の評価をしている。これに対して韓国の半導体業界からはより厳しい声が出ている。例えば、中央日報は、「最悪は避けたが、憂いは深まる」と始まる記事で、最終規則は、韓国企業が直ちに中国での生産停止か事業撤退に至るような規則ではないが、中国での生産拡大を制限され、先行きが見通せない点を業界が憂慮していることを指摘している22。また東亜日報も韓国企業がCHIPS法による資金援助を受けないと台湾や米国企業との競争で遅れを取る一方で、主要生産基地であり、最大の半導体消費国でもある中国での事業拡大を止めたり縮小したりすることもできないため、ガードレール条項の中で『最大効率的な投資を通じて「被害を減らす戦略」が切実』であることを述べている23。

その具体的方法として、最終規則では、半導体の生産能力は、ウェーハの1年間の生産量等で換算することとなったが、韓国内では一つのウェーハからより多くの半導体チップを製造することなどが議論されている。また最終規則では、資金援助を受ける前に工場拡張を行なうことは可能なため工場を拡張してから資金援助を受けることまで議論されている。サムソン電子、SKハイニックスは自社の中国工場に対する昨年10月7日の対中輸出規制適用を1年間猶予されていたが、商務省は今年10月13日に両社の中国工場を「検証された最終ユーザー」として認定し期限を設けずに例外的に輸出を許可することになった。引き続き、両社は自社の中国工場に半導体製造装置を輸出することは可能となるため、資金援助を受けるまで(或いは受けた後も)工場拡張は理論上可能となる。このように韓国半導体業界は米中板挟みの中で、引き続き、韓国は官民を上げて米国政府と交渉をしながら妥協点を探り進んでいくものと見られている。

このような中で、日本企業は、業界全体で比べると、米国企業、韓国企業、台湾企業ほど、中国市場での売上は大きくなく、韓国のように中国生産比率も高くない。但し企業によって置かれている状況は異なるため、資金援助を受ける際は、自社が韓国企業型の状況か、米国型の状況かを検討の上、判断することが必要となろう。CHIPS法による資金援助額は莫大だが、特にガードレール条項は10年間縛られるため中長期的な経済安全保障の状況を理解して判断することは言うまでもない。

(2023年10月30日記)

参考文献

- [1] “Government Incentives and U.S. Competitiveness in Semiconductor Manufacturing”, Boston Consulting Group and Semiconductor Industry Association, September 2020

- [2]“The CHIPS Act Has Already Sparked $200 Billion in Private Investments for U.S. Semiconductor Production”, Semiconductor Industry Association, December 14, 2022

- [3]Robert Casanova, “Semiconductor manufacturing investments in the next 10 years (projects announced from May 2020-December 2022)”, Semiconductor Industry Association, December 14, 2022, p.1

- [4]Ibid., p.2.

- [5]“Biden Administration Releases Implementation Strategy for $50 Billion CHIPS for America program”, U.S. Department of Commerce, September 6, 2022

- [6]Biden-Harris Administration Outlines Plan to Strengthen Semiconductor Supply Chains as Part of Investing in America Agenda”, U.S. Department of Commerce, June 23, 2023

- [7]合衆国法典第10編4872条(d)項に従って、中国、ロシア、北朝鮮、イランと既に定められており、更にCHIPS法上、商務長官が国家安全保障上、または外交上、必要と判断すれば、 懸念国の対象となる国を追加することが可能となっている。

- [8]H.R.4346 – Chips and Science Act”, U.S. Congress, August 9, 2022

- [9]“CHIPS for America, Preventing the Improper Use of CHIPS Act Funding, Final Rule”, National Institute of Standard and Technology, U.S. Department of Commerce, September 22, 2023

- [10]“SIA Factbook 2023”, Semiconductor Industry Association, May 5, 2023

- [11]Clelia Imperiali, “US-China semiconductor trade row deepens”, Bloomberg Professional Services, July 20, 2023

- [12]“SIA Factbook 2022”, Semiconductor Industry Association, May 5, 2022

- [13]Clelia Imperiali, supra note 11

- [14]SIA, supra note 10

- [15]「『半導体補助金の見返り』中国内増産5%に制限…気をもむ韓国企業」中央日報、2023年9月25日

- [16]同上。

- [17]Clelia Imperiali, supra note 11

- [18]SIA, supra note 10

- [19]TSMC Fabs (最終検索日:2023年10月30日)

- [20]キオクシア株式会社 グループ会社一覧, https://www.kioxia.com/ja-jp/about/group.html (最終検索日:2023年10月30日)

- [21]“Full Committee Hearing – Chips on the Table: A one year review of the CHIPS and Science Act”, Committee on Science Space and Technology, U.S. House of Representatives, September 19, 2023,

- [22]中央日報、前掲註(15)

- [23]韓国の要求の一部だけを受け入れた米半導体規定、被害を減らす道を模索せよ」東亜日報、2023年9月25日

Visiting Senior Research Fellow

Satoshi Yamada has been a visiting senior research fellow at the Institute of Geoeconomics (IOG) since 2022. He has over 25 years’ experience in the Japanese private sector. From 2018 to 2022, Mr. Yamada was stationed in Washington, D.C., where he worked to establish a government relations and public policy team. During that time, he also worked with U.S. industry associations and think tanks engaging the U.S. government (both the Trump and Biden administrations) and the Congress. Prior to 2018, he worked on various social infrastructure projects in emerging economy countries, collaborating with multilateral development banks and development aid agencies. He holds an MBA from the Sloan School of Management at the Massachusetts Institute of Technology, and also studied at The Fletcher School of Law and Diplomacy at Tufts University.

View Profile

Orbán in the Public Eye: Anti-Ukraine Argument for Delegitimising Brussels2026.02.04

Orbán in the Public Eye: Anti-Ukraine Argument for Delegitimising Brussels2026.02.04- The Supreme Court Strikes Down the IEEPA Tariffs: What Happened and What Comes Next?2026.02.27

- Is the Iran Operation Really About China?2026.03.12

- Fed-Treasury Coordination as Economic Security Policy2026.02.13

- India's Rising Gravitational Pull2026.03.06