海外移転と次期戦闘機の可能性 ―防衛航空機産業活性化の観点から―

2011年のF-2の最終号機納入以降、国内における戦闘機製造は約15年間に亘って行われておらず、技術の継承や研究開発能力の低下が懸念されていた。ミサイルの長射程化や無人機の台頭等により、戦闘様相が変化する中にあっても航空優勢(敵から大きな妨害を受けることなく我の諸作戦を遂行できる状態)の獲得は各種作戦を実施する上で不可欠な要素であり、戦闘機は航空優勢獲得の核となるアセットである。

他方、国内の防衛航空機産業は他の防衛産業と比べても、米国からの有償援助(FMS)の増大に翻弄されてきた。FMSは先端装備品へのニーズがある限り、今後も高止まりが予想される。しかし、国内製品への需要減少は、サプライヤーを中心に国内産業基盤の地盤沈下をもたらし、自衛隊の運用能力に対する制約要因となる。我が国が置かれた安全保障環境に的確に対応できる装備品を自ら製造し、維持整備を続けていく産業基盤なしに防衛力を維持・強化していくことは難しいからだ。

本論考では、国内の防衛航空機産業の活性化の観点から、今後の展望を分析の上、海外移転と次期戦闘機の可能性を考察する。

防衛航空機産業の展望

防衛関係費は2023年度から大幅に増大し、防衛産業は活況を呈しているという報道が増えている。予算増により需要が増大していることは事実であるが、弾薬の購入費や装備品の維持整備費の増大は、これまで予算が十分に割り当てられていなかった「過去の負債」の埋め合わせという側面がある。また、装備品の購入費の増大についてはFMSの割合も高く、額面どおりの効果を国内防衛産業が享受できるわけではない。防衛力整備計画では、2027年度までに装備品取得・維持整備等を集中的に実施すると謳われているため、2028年度以降も需要が高止まりするかは不透明である。

翻って防衛航空機産業について、前中期防衛力整備計画の最終年度となった2022年度と防衛力整備計画初年度の2023年度の航空機購入費を比較すると、当初予算(契約ベース)で1,782億円から9,552億円まで増大し、5倍以上となっており、2024年度も9,467億円が確保されている。F-35A/B、E-2Dの取得やF-15の能力向上といったFMS案件を除くと、2022年度は358億円であるのに対して2023年度は4,264億円、2024年度は6,292億円[1]となっており、依然としてFMSの割合は高いものの、国内生産機向けの予算も飛躍的に増大している。輸送機、哨戒機及びヘリコプターは、毎年一定数の国内製造が行われることから、短期的には国内への裨益が期待できる。

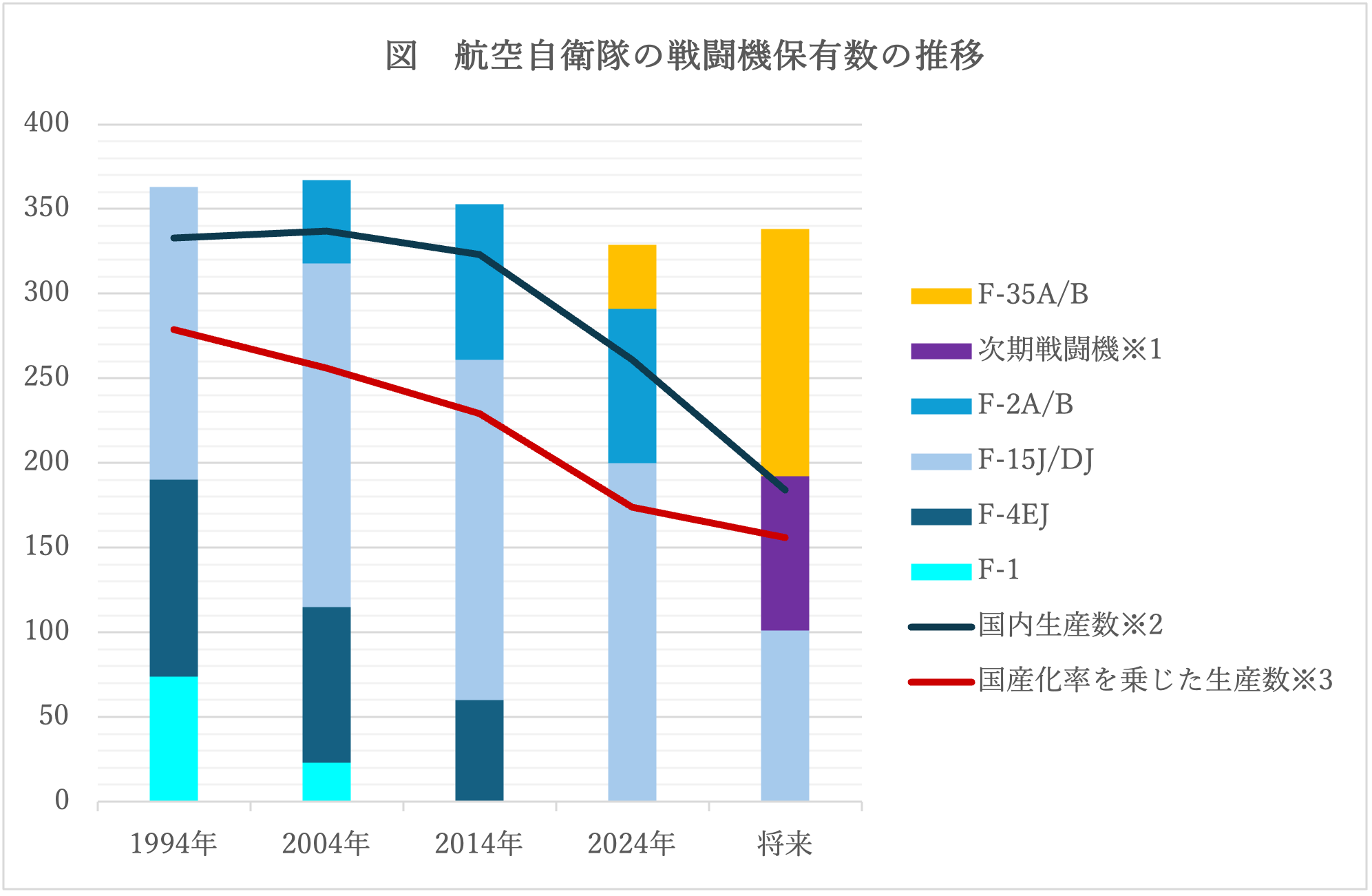

中長期的な動向について、下図は航空自衛隊の保有する戦闘機のポートフォリオの推移である。直近30年間でライセンス生産を含めた国産機が2割減り、将来的には更に3割減少する。戦闘機は主契約者の下に、エンジン、通信電子機器や油圧機器等の各種構成品の製造企業から機体・翼等の素材の製造企業まで関連企業が約1,100社にのぼると言われ、国産機の減少は主契約者のみならず、その他の関連企業の売上にも影響を及ぼす。また、国内で戦闘機が製造されることは、導入から運用が終了する30年以上の長期に亘って、部品の供給や修理等でも国内産業に対して需要を創出する。下図では、機体全体に占める国産部品の割合を示した国産化率を機体ごとに乗じた数量を示した。国産機の減少による関連企業への影響が精緻に分かる。次期戦闘機はF-2の後継機として開発されるが、国内需要は取得数量や国産化率に左右される。

| ※1次期戦闘機はF-2A/Bを同数量で置き換えた場合の数量 ※2ノックダウン生産及びFACOは除外、導入順に輸入機、ノックダウン生産機から減数すると仮定 ※3 次期戦闘機の国産化率は100%と仮定 出典:防衛省ホームページ及びMicheal Green, Arming Japan (Columbia University Press, 1998), p33を基に作成 |

戦闘機は一例であるが、陸自や海自の対戦車・戦闘ヘリコプターや哨戒機も、無人アセットへの任務の転換が進み、有人航空機の保有数は減少する予定である。すなわち、防衛航空機産業は将来に渡って、国内需要の縮小という課題に直面することとなる。この厳しい局面において、海外移転と次期戦闘機が今後の鍵を握る。

海外移転の効果

これまで数々の装備品の海外移転を試みてきたが、現時点で完成品の実績はフィリピンへの警戒管制レーダー1件のみであり、航空機については完成品の実績がない。海外需要の取り込みに苦戦しているのが実情だ。

産業の発展のために完成品の移転を追求することは重要ではあるが、構成品、部品あるいは修理等の役務の移転にも注力していくことは、内需の縮小への対策とともに、同盟国・同志国のサプライチェーンを担うという観点から安全保障上の意義も見出すことができる。F-15を例に挙げれば、1981年の導入以来、40年以上に亘り一定の可動数を維持しながら運用してきた実績は、国内産業の優れた維持整備能力の証左であり、グローバル・サプライチェーンの一角を担う潜在性があると言える。

日米防衛産業協力・取得・維持整備定期協議(DICAS)の設置により、米国からの需要の高まりも予想される。米国のサプライチェーンに組み込まれることにより、国内企業が下請化する懸念もあるが、米軍の兵站能力の向上に寄与することで日米同盟の実効性を高めるとともに、縮小する国内の需要を穴埋めし、産業基盤の持続性を確保する効果が期待できる。

次期戦闘機への期待

次期戦闘機の国内産業への波及効果の潜在性は高く、2011年以来途絶えていた戦闘機の製造を再開することは、防衛航空機産業再興の橋頭堡と言える。一方で課題も多い。

第一に、開発国間の利害調整だ。次期戦闘機は日英伊の共同開発であるが、共同開発は開発コストやリスク負担を分散できる、あるいは各国の先端技術を持ち寄ることで自国にない技術を取り込むことができる等のメリットがある反面、開発国間で利害が対立する可能性もある。負担比率、開発部位や要求性能等で有利な立場を得るためには、技術的優位性が物を言う。日本には複合材や先進技術実証機(X-2)製造等のステルス技術、あるいは次期戦闘機への搭載を想定した高推力エンジン(XF9-1)の開発実績があり、優位性のある技術分野を有しているが、国際共同開発の経験、昨今の航空機製造実績及び航空機産業の規模で劣後しており、どこまで主導できるかは不透明である。第二に、安定的なサプライチェーンの確保だ。英伊とは地理的に離隔しており、欧州またはインド太平洋地域の一方で有事が発生すると、製造サプライチェーン全体に影響をもたらし、もう一方の地域における航空機調達に遅延や途絶が生じるおそれもある。従って、平時の経済効率性のみに配意した安易な水平分業はリスクを伴う。負担比率や開発部位にかかわらず、製造から維持整備まで、可能な限り日本国内で完結できる態勢を整えなければならない。第三に、海外移転の態勢である。2024年3月の装備移転三原則の運用指針の改定により、次期戦闘機を第三国に輸出できることとなったが、海外移転を実現するためには、需要に対応できる態勢を整備する必要がある。

次期戦闘機は、機体の製造と数十年に及ぶ維持整備に加えて、移転による海外需要の取り込み等、プロジェクトのかじ取り次第で縮小する内需を補って余りある効果が期待できる。最も重要なことは、必要な要求性能を満足させることであるが、防衛力そのものである産業基盤が運用を支援しやすい態勢を整えることも極めて重要である。そのためには、国産化率を高めて国内に確固たるサプライチェーンが構築されることが欠かせない。また、開発で主導的な立場を獲得することも重要であるが、3か国の要求を最大公約数化した上で、現在及び将来の各国の仕様に適合させることのできる冗長性・拡張性が確保されることが求められる。国内で部品が供給され、機体が製造され、その後の維持整備及び改修ができることは、運用の柔軟性と産業基盤の持続性が担保されることとなる。その先に海外需要を取り込むことで、防衛航空機産業の更なる発展が期待できる。

防衛航空機産業再興に向けて

国内需要の減少分を補填するために、完成機を海外移転することは現時点で困難を伴う。日本は装備品の海外移転の経験そのものが乏しい上に、移転先での維持整備態勢や移転した国で紛争が勃発した場合の支援等、移転後にもこれまで経験したことのない難題が待ち受けている。それ故、短期的には完成機以外の移転に注力することが現実的である。 次期戦闘機については、まず安定的なサプライチェーンを構築するために、国内での製造比率を高めることが重要である。また、次期戦闘機は価格低減を目的として開発国以外の第三国への輸出が前提となっている。第三国への輸出は、日本のみでは困難であるものの、海外移転の経験が豊富な英伊のノウハウを吸収しつつ、リスク分散も図れる絶好の学びの機会である。次期戦闘機の移転により実績を重ねることで、日本の航空機に対する信頼性が高まり、中長期的に他の航空機の移転に結実すると考える。次期戦闘機を契機に防衛航空機産業が再興し、防衛産業あるいは航空機産業の発展へとつながることを期待したい。

(Photo Credit: Reuters / Aflo)

脚注

- [1]「航空宇宙産業データーベース令和6年8月」一般社団法人日本航空宇宙工業会https://www.sjac.or.jp/pdf/data/7_database_2024.08.pdf

地経学ブリーフィング

コロナウイルス後の国際政治と世界経済の新たな潮流の兆しをいち早く見つけ、その地政学的かつ地経学的重要性を考察し、日本の国益と戦略にとっての意味合いを精査することを目指し、アジア・パシフィック・イニシアティブ(API)のシニアフェロー・研究員を中心とする執筆陣が、週次で発信するブリーフィング・ノートです(編集長:鈴木一人 地経学研究所長、東京大学公共政策大学院教授)。

おことわり:地経学ブリーフィングに記された内容や意見は、著者の個人的見解であり、公益財団法人国際文化会館及び地経学研究所(IOG)等、著者の所属する組織の公式見解を必ずしも示すものではないことをご留意ください。

Visiting Research Fellow

Hideki Okuyama is a Visiting Research Fellow at the Asia Pacific Initiative and the Institute of Geoeconomics, the International House of Japan (IHJ). As an accounting and procurement officer in the Japan Air Self-Defense Force (JASDF), he has experience in project management for F-35A fighter aircraft and the transfer of defense equipment such as aircraft engine components and radar. He has also been engaged in the procurement of defense equipment at the JASDF. He completed the Command and Staff Course (CSC) at the JASDF Command and Staff College in 2019, subsequently working in foreign relations and budgeting. He received a BA in political science from Waseda University in 2006.

View Profile-

The Supreme Court Strikes Down the IEEPA Tariffs: What Happened and What Comes Next?2026.02.27

The Supreme Court Strikes Down the IEEPA Tariffs: What Happened and What Comes Next?2026.02.27 - Fed-Treasury Coordination as Economic Security Policy2026.02.13

-

What Takaichi’s Snap Election Landslide Means for Japan’s Defense and Fiscal Policy2026.02.13

What Takaichi’s Snap Election Landslide Means for Japan’s Defense and Fiscal Policy2026.02.13 - Challenges for Japan During the U.S.-China ‘Truce’2026.02.12

-

India and EU Sign Mother of All Deals2026.02.09

India and EU Sign Mother of All Deals2026.02.09

Orbán in the Public Eye: Anti-Ukraine Argument for Delegitimising Brussels2026.02.04

Orbán in the Public Eye: Anti-Ukraine Argument for Delegitimising Brussels2026.02.04- Fed-Treasury Coordination as Economic Security Policy2026.02.13

- When Is a Tariff Threat Not a Tariff Threat?2026.01.29

- Oil, Debt, and Dollars: The Geoeconomics of Venezuela2026.01.07

- India and EU Sign Mother of All Deals2026.02.09