日本は半導体分野で戦略的自律性・不可欠性をいかに確保できるか ~日米の半導体政策の比較を通じての考察~

一方で、国際分業体制が徹底している半導体のグローバルサプライチェーンは、2019年からのコロナ禍に伴い脆さを露呈し、需要に供給が追い付かない状況に陥った。また2022年の米国による対中半導体輸出規制などにより経済安全保障の重要性がますます認識されるにつれて、各国とも半導体を戦略的に重要な物資と改めて認識し、産業競争力の向上のために助成金を増やしている。このような中で、日本は半導体分野において如何に戦略的自律性・不可欠を確保するのか。日米の半導体政策を踏まえた上で、この問いについて考えていきたい。

日本の半導体政策について

まず日本の経済安全保障政策を理解する際の重要な概念として「戦略的自律性」と「戦略的不可欠性」が挙げられる。前者は日本国民の生活や経済活動に不可欠な分野で他国に過度な依存をしないという考え、後者は日本の存在が国際社会にとって不可欠である分野を戦略的に拡大するというものである。この概念に基づき、日本の半導体政策は、複数の法律に従い、複数の基金が設立されて、補正予算で予算措置が行なわれている。以下その詳細を見ていきたい。

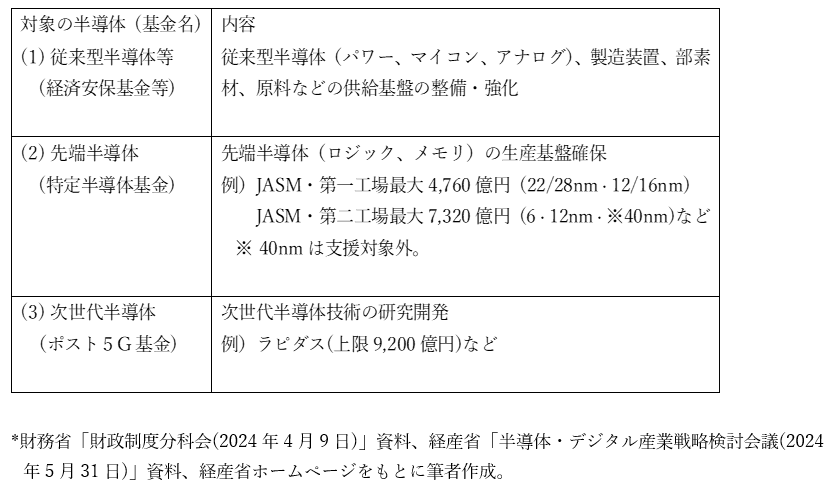

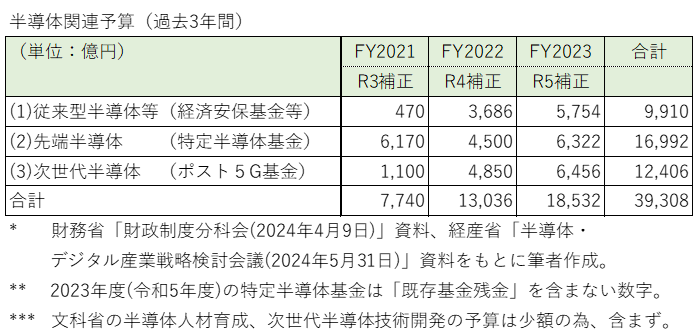

まず「従来型半導体等」を対象とした「経済安保基金等」がある。経済安全保障推進法の第2章に基づき、「国⺠の⽣存や国⺠⽣活・経済活動に甚⼤な影響のある物資の安定供給の確保を図るため」、特定重要物資として11物資が指定されてこの基金が設立された(その後1物資が追加)。半導体は特定重要物資の1つであり、この中で「従来型半導体、製造装置、部素材、原料」を対象とした助成金の制度が運用されており、既に日本の半導体企業向けに18件の助成金が採択されている。

次に「先端半導体」を対象とした「特定半導体基金」である。この基金は今後の需要増に対応するため先端半導体の生産基盤確保を図るものであり、既に国内外の企業を含めて6件の助成金が採択されている。具体的には、半導体の頭脳であるロジック半導体の分野では、日本は世界から10年遅れていると言われるが、国内での生産を増やすためTSMCとJASM(TSMC、ソニーG、デンソーが出資)の共同案件が採択された。またメモリの分野でもDRAMの分野ではマイクロン、NANDの分野ではキオクシアとウエスタンデジタルの共同案件が採択されるなど、国内外の企業を含めて日本国内での半導体生産能力を高める政策が取られている。これら政策の実施にあたって日本政府は5G促進法とNEDO法を改正している。

最後に「次世代半導体」を対象とした「ポスト5G基金」である。これは次世代通信技術が普及する世界において、半導体を含めた次世代技術の研究開発に助成金を付与するものである。良く知られた案件ではラピダスが研究開発を行なっている2ナノのロジック半導体の製造技術に関わる助成金があるが、他にも国内外を問わず、多くの事業者が採択されている。実施にあたっては5G促進法とNEDO法を改正している。

米国の半導体政策について

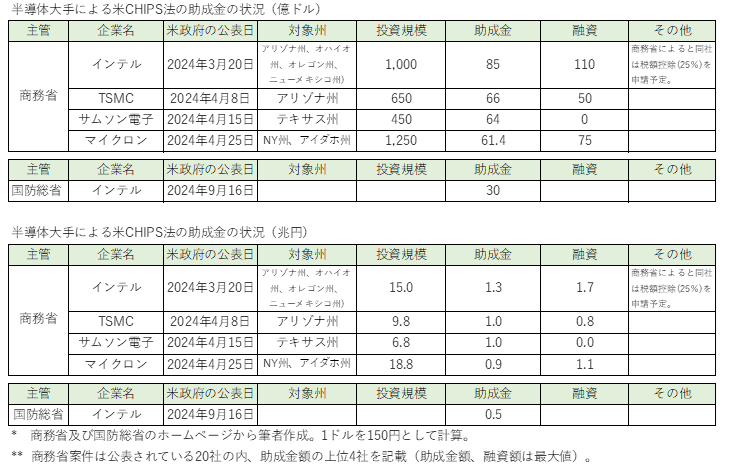

日本の半導体政策を考える前に、日本と比較するために米国のケースに触れたい。米国CHIPS法では5年間で総額527億ドル(約7.9兆円)が研究開発や生産に対する支援対象額だが、米政府による支援メニューは、直接資金援助、融資、融資保証(政府が融資額の最大8割を保証)とその支援形態が複数存在しており、各支援形態を組合せた場合の支援額は、設備投資全体の35%以下と規定されている。この他、先端半導体製造施設の投資額の25%を税額控除する支援形態も含まれる。

商務省は既に20企業を仮採択(対象事業者は商務省との予備的覚書を締結後に同省のデューデリジェンスを経て正式に本採択)しており、以下の通り、米国内外の大手半導体企業が助成金額の上位にランクされている。

中でもその動向が注目されているのはインテルである。同社は商務省から仮採択を受けて最大85億ドル(約1.3兆円)の助成金と最大110億ドル(約1.7兆円)の融資を受ける予定である。

半導体産業では水平分業への構造転換が更に進む中で苦戦を強いられる同社は2021年に新たに受託生産(ファウンドリー)事業に参入したが、これが軌道に乗らず2024年4~6月期の同事業の営業損益が約28億ドル(約4,200億円)の赤字となったことが影響し、同社の連結最終損益も約16億ドル(約2,400億円)の赤字となった。

こうした中、2024年9月、国防総省と商務省は国家安全保障を理由として新たにCHIPS法の財源の中から30億ドル(約5,000億円)の助成金を供与すると発表した。インテルは、「最先端のロジック半導体を設計、製造する唯一の米国企業として、米国内サプライチェーンの安全確保を支援するとともに、国防総省と協力してセキュアで最先端なソリューションの推進を通じて米国の技術システムの強靭性を高めることに貢献する」との声明を発表している。支援の詳細は明らかではないが、同社は2025年に「Intel 18A」(1.8ナノ相当)の量産開始を予定、2027年頃に「Intel 14A」(1.4ナノ相当)の量産開始を見込んでおり、米政府としても同社を支援することで戦略的自律性だけでなく、戦略的不可欠性も確保する姿勢が見られる。

一方、TSMCは本社がある新竹などで2025年に2ナノ品を量産開始予定であり、2027年~2028年に1.4ナノ品の量産開始が見込まれると報じられている。こうした中、同社の2024年4月-6月期の純利益は約2,500億ニュー台湾ドル(約1.2兆円)と過去最高益を更新した。また同社はアリゾナ州でも2028年に2ナノ品の量産開始を見込んでいるが、TSMCへの過度な依存を避けられる限り、米国の戦略的自律性にとってもこれは有意義であると考えられる。

このように見ていくと、政府が国内の半導体生産能力を高めようと企業に助成金を付与することは、特定の外国企業に過度な依存をしない限り、その国の戦略的自律性を高めることにつながることがわかる。一方で、政府が戦略的不確実性の観点から自国企業等の次世代技術の研究開発に助成金を付与する場合、助成金の付与が直ちにその国の戦略的不可欠性を高めることにつながる訳ではないことがわかる。企業努力によるところも大きく不確実性を伴うからである。

日本は戦略的自律性・不可欠性を確保できるのか

では日本はどうか。日本政府は戦略的自律性を高めるために、2020年に国内で生産した半導体の売上高の合計額5兆円を2030年には15兆円に増やすとの積極的な目標を掲げている。先端半導体や従来型半導体等の基金に基づく助成金は、日本国内での半導体製造能力を大幅に拡大することに寄与するため、地政学リスクの低減にも貢献し、特定の外国企業に過度な依存をしない限り、戦略的自律性を確保することにつながる。

懸念点があるとすれば、今後、各国が多額の助成金を付与することによる国際的な過剰生産のリスクである。この点については、各国が過度な補助金合戦を避けるための、国際連携が重要となる。

一方で、戦略的不可欠性の観点からは、次世代半導体向けの助成金、中でもラピダス向けの助成金が多額であることから注目を集めている。具体的には、ラピダスが2027年の2ナノ品の量産化に向けて5兆円の資金が必要とされる中で、9,200億円の助成金と既存株主による73億円の出資に加えて、同社は新たに1,000億円の追加出資を既存株主などに求めていることが報道されている。こうした中、日本政府も2024年6月に閣議決定した「骨太方針2024」に基づき、政府機関による出融資に加えて、ラピダスが金融機関から融資を受ける際に政府保証をつけることを可能とする法案の早期提出を目指していることが報道されている。

米国のケースから考えると3つの点を意識する必要がある。1点目は、日本政府のラピダスへの助成金額は多額ではあるものの、米国CHIPS法でのインテルなどへの助成金額と比べると決して多くはない点を意識する必要がある。これは世界的な半導体企業各社が兆円単位で研究開発費に自己資金を投じる中、ラピダス自身による投資額が限られる点も同様である。このため2点目は、政府としても、ラピダスが競合他社と投資規模で勝負するのではなく、ビジネスモデルに磨きをかけることが最も重要な点であることを意識すべきである。その上で、3点目として、政府機関による出融資や政府保証など日本政府の支援メニューを充実させることは米国CHIPS法の例から見ても不自然ではないが、政府保証を付与することで金融機関等によるラピダスの事業戦略への審査が甘くなるようなことがあれば、ラピダス自身の競争力をそぐことになりかねない点を政府としても意識する必要がある。このため政府保証をつける際の条件などで工夫をすることが必要である。

以上のように日本は半導体において戦略的自律性を確保する見通しはつく一方、戦略的不可欠性まで確保できるかについては不確定要素が多い。戦略的不可欠性には、民間企業の経営判断によるところも大きく、政府の支援にも限界がある。政府としては特にラピダスなどへの支援においては、各ステークホルダーがリスクを取り当事者として事業に向き合うインセンティブメカニズムを作り出すことが求められている。

地経学ブリーフィング

コロナウイルス後の国際政治と世界経済の新たな潮流の兆しをいち早く見つけ、その地政学的かつ地経学的重要性を考察し、日本の国益と戦略にとっての意味合いを精査することを目指し、アジア・パシフィック・イニシアティブ(API)のシニアフェロー・研究員を中心とする執筆陣が、週次で発信するブリーフィング・ノートです(編集長:鈴木一人 地経学研究所長、東京大学公共政策大学院教授)。

おことわり:地経学ブリーフィングに記された内容や意見は、著者の個人的見解であり、公益財団法人国際文化会館及び地経学研究所(IOG)等、著者の所属する組織の公式見解を必ずしも示すものではないことをご留意ください。

主任客員研究員

2022年10月より現職。その前は日本企業に長年勤務(1996年入社)。直近では2018年から2022年6月にかけて、ワシントンDC駐在員として政策渉外チームの立ち上げに従事。産業界の立場から米業界団体や米シンクタンクなどともに、米政府(トランプ政権、バイデン政権)や議会向けに各種の政策提言を実施。 2018年以前は各国政府向けの社会インフラ事業に従事。新興国向け事業にも長年携わり、国際開発金融機関、援助機関などとも協働。 マサチューセッツ工科大学・スローン経営大学院修了(MBA)。 タフツ大学フレッチャー法外交大学院留学。

プロフィールを見る