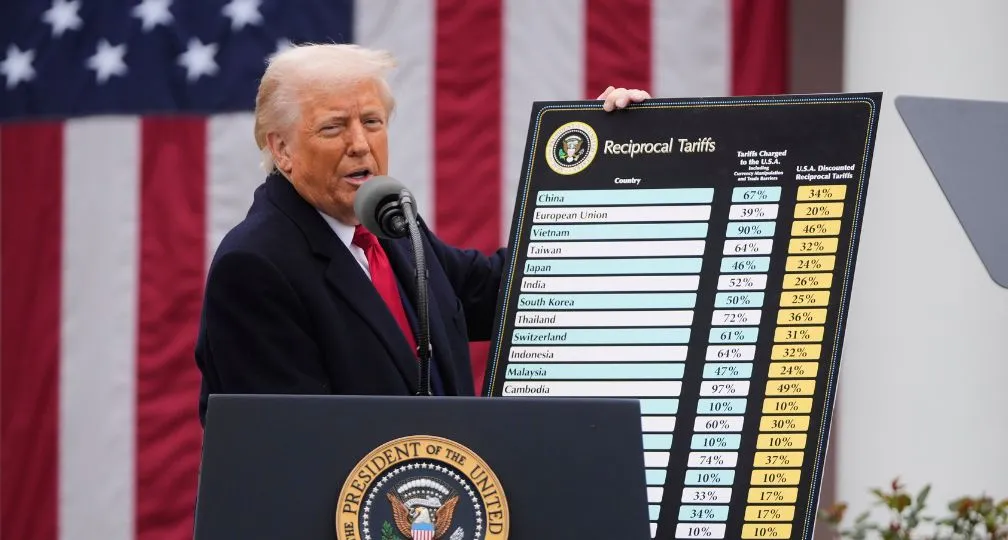

4月2日のトランプ関税を裁判所は違法と判断:次に起きることとは?

IEEPA関税に違法判決

5月28日、米国の貿易法やその他の貿易関連問題に関して判断を行うニューヨークに拠点のある米国連邦組織、国際貿易裁判所(CIT)は、4月2日にIEEPAに基づき発表された関税およびカナダ、中国、メキシコに対する関税について、大統領権限を逸脱しており無効であると判断し、これらを撤回するよう命じた。翌日には、トランプ政権による関税徴収の停止を命じたイリノイ州の連邦地方裁判所も同様に、トランプ政権が関税を課す権限を逸脱していると判断し、トランプ政権による関税徴収の停止を命じた(このケースでは訴訟を起こした玩具会社が関税から免除された)。今のところ、トランプ政権がCITの決定を不服として上訴し、米国連邦控訴裁判所がCITの決定を一時的に停止したため、IEEPAに基づく関税は、司法制度を通じて上訴が審理される間、維持される。なぜトランプ政権が法的な異議を唱えられる可能性が常に高い法的権限を利用したのかが問われるべきではあるが、同政権は連邦最高裁判所まで判決を争う決意を固めているという。

IEEPAに代わる手段の模索

二つの裁判所の判決は重要である。というのも、トランプ大統領にとって関税を導入する手段はまだ多く残っているものの、IEEPAに基づき実施しようとしてきた広範な関税プログラムの実施は他の選択肢では難しいためである。おそらく、貿易不均衡に対するトランプ氏の根本的な懸念は変わらないため、政権は関税を通じてこれらの懸念に対処するための新たな手段を探すことになるだろう。この目的のために最も即応性の高い手段(かつCITの判決でも特に言及されたもの)は、1974年通商法第122条である。これは、米国が「大きく深刻な」貿易赤字を抱える国に対して、大統領が最大15%の関税を最長150日間、あるいは議会の承認を得た場合にはそれ以上の期間にわたって課すことを認めるものである。しかし、第122条は貿易不均衡に対する政権の第一の懸念に対処できるかもしれないが、4月2日の関税措置と異なり自由に関税率を設定出来ないため、外国との交渉における影響力ははるかに小さいだろう。より難解な手段としては、1930年関税法第338条がある。これは、米国製品に対して差別的な措置を講じている国からの製品に対し、大統領が最大50%の従価税(ad valorum)を課すことを認めるものである。貿易不均衡の問題に直接対応するものではないが、トランプが4月2日に試みたような高率の関税を課すことは可能であると思われる。

同時に、一部の関税は今回の裁判所による判断の影響を受けない。具体的には、1962年通商拡大法の第232条および1974年通商法の第301条に基づいて課されている関税である。第232条は、国家安全保障を守る目的で特定の品目または一連の品目の輸入を制限することを大統領に認めるものであり、第301条は、不公正な貿易慣行を行っている、または米国との貿易協定に違反している国に対して、大統領が関税を課したり、または協定から離脱したりすることを可能にする条項である。

セクション第232条に基づく関税は、現在、鉄鋼、アルミニウム、自動車の輸入に対して適用されており、現在進行中の調査が完了した後には、同様の関税が木材、銅、医薬品、半導体、重要鉱物にも課される可能性がある。一方、第301条に基づく関税は、デジタルサービス税に対して課される可能性がある。

これらの法的根拠に基づく関税は、法的に確固たる立場にあり、数十年にわたって歴代の大統領も大きな法的異議なく使用してきたが、その適用範囲ははるかに限定的であり、特定の製品や産業分野を対象とするにすぎない。そのため、4月2日の関税が対象としていたような、米国の広範な貿易関係全体を対象とする措置とは異なり、IEEPA関税の代替としては同等のものにはなり得ない。

裁判の行方

今後の関税以上に、現在の焦点はIEEPA関税に対する司法的異議申し立ての行方に移りつつある。トランプ政権は、国際貿易裁判所(CIT)の判断に対してほぼ即座に控訴を行い、この法的争いが最終的に連邦最高裁まで持ち込まれる可能性が極めて高くなった。

CITによるIEEPA関税に関する判断は、かなり包括的なものであった。すなわち、関税を実施するための手段としてIEEPAを用いたこと、そしてその正当化の根拠とされた「フェンタニルの密輸」および「貿易不均衡」という理由の両方を退けたのである。裁判所は、トランプ政権がIEEPAによって認められている権限を著しく逸脱しており、より広い観点から言えば議会と行政府の権力分立という構造において、議会に属する権限を行政府が不当に行使したと判断した。

連邦最高裁が今週の判決を覆し、トランプによる4月2日の関税を認めるためには、大統領が従来よりもはるかに広範な「暗黙の権限」を推定して行使できることを許容しなければならず、事実上「行政府は望む権限を自由に持てる」と認めるに等しい判断となる。これは行政府の権力を大幅に拡大することを意味し、保守派の最高裁判事でさえも躊躇する可能性がある。

最高裁は、大統領権限の範囲を限定しつつも、4月2日の関税発動に用いられた「国家緊急事態」が何らかの特別な状況であり、それに対して特例的な対応が必要であったと判断し、一般的な原則としては大統領権限を制限しつつも、特定の文脈においてその権限を認める、という判断を下す可能性もある。

これは、大統領による独立政府機関への権限に関する最近の最高裁の判断から類推できよう。最高裁は、大統領の権限行使が連邦準備制度理事会(FRB)にまで及ぶことを明確に否定し、FRBが業務上の独立性を特に必要とする機関であることを理由として判断した。しかし、関税政策において、このような特例の設置は困難であるとも言える。なぜなら、CITの判決は明確に「貿易不均衡」や「薬物密輸」はIEEPA関税によって対処すべき緊急事態に該当しないと明確にしているためである。仮にこのような事例を特別扱いするならば、今後あらゆる国家緊急事態を口実にIEEPA関税を発動する道を開くことになりかねない。

最高裁が下級審の判断を支持する可能性も高い。その根拠としては、下級審が示したように「権力分立」の原則(つまり関税を決定する権限は議会にあるという原則)に基づく判断か、あるいは「重大問題法理(”major questions” doctrine)」に基づく判断が用いられることも考えられる。この重大問題法理とは、特に重要な規制措置を行う場合、議会は行政府にその権限を明確に付与する意思を示さなければならず、それがない限り、行政府があいまいな法律から権限を推論して重大な政策を実施してはならないという原則である。この法理は、近年では2022年に連邦最高裁がバイデン政権による1970年大気浄化法の解釈を退け、環境保護庁(EPA)による温室効果ガスの規制を認めなかったケースや、2023年の学生ローン債務免除措置を違法と判断したケースなどで適用されている。IEEPA関税にもこの重大問題法理が適用される可能性がある。というのも、IEEPAの原文には関税に関する記述が一切なく、4月2日の関税によって得られた歳入は、連邦政府全体の財政を支える税収に代わるものとして想定されており、その規模は、同法理に該当すると考えるには十分であるためである。

最後に、連邦最高裁は本件を、根本的な法的問題ではなく、議会と行政府との間における政治的な対立として解釈する可能性もある。その場合、最高裁は本件について明確な判断を下すことを避け、議会と行政府の間で自ら解決すべきとして当事者間の自主的解決を促す姿勢を取ることになる。こうした対応は、大統領の戦争権限に関する対立のような、議会と行政府の権限分担をめぐる過去の類似の争いにおいて、最高裁が採ってきた判断の枠組みと一致している。

関税交渉への影響

米国の交渉相手国および民間企業にとって、状況は依然として極めて不透明である。トランプ政権の交渉担当者は、4月2日の関税が依然として協議の主要議題であると主張する可能性があるが、外国側の交渉相手は、最終的な関税の行方が米国交渉団ではなく、司法の判断に委ねられているという事実を無視することができない。交渉自体は、関税だけでなく投資や非関税障壁など広範な経済問題に及ぶことから、おそらく今後も継続される見通しである。しかし、4月2日の高率関税が「脅威」として存在しない状況では、交渉の緊張感や切迫度は大きく低下することとなろう。このことは、単に交渉を中断するよりも、はるかに繊細な状況を生み出す。なぜなら、トランプ政権は他の手段を用いて譲歩を引き出す機会を模索する可能性があり、これまで暗黙的であった安全保障と経済協力の関連性を、より明示的に結びつけようとする動きが強まる可能性もあるからである。また、関税の行方が裁判所で最終決着を見るまでの間、企業の事業計画も不確実性にさらされ続ける。この司法プロセスは、数か月に及ぶ可能性が高い。

その間にも、IEEPA関税の事例裁判所が既に違法と判断したにもかかわらず、トランプ政権は自らの権限を最大限に、あるいはその限界を超えて拡張しようとする試みをさらに行う可能性が極めて高い。そうした動きが続けば、過去2か月間に見られたようなプロセスが今後も繰り返されることになろう。すなわち、トランプ氏が、裁判所や議会による明確な権限の付与を待たずに政策を実行に移し、それに対して法的異議申し立てが進行するという構図である。この「素早く動き、破壊せよ(move fast and break things)」型の経済運営アプローチは、今後も不確実性を構造的な特徴として残し続けることになり、米国の交渉相手国や世界中の企業が対応を迫られる状況は変わらないであろう。

客員研究員

テンプル大学ジャパンキャンパス客員助教授、Tokyo Review共同創業者・編集者、米国CSIS(戦略国際問題研究所)客員研究員。米国上院議員外交・貿易スタッフなどを経て現職。ジョージワシントン大学学士、タフツ大学フレッチャースクール修士、東京大学公共政策大学院博士。専門は、政治的党派性や国際貿易政策に関する国内政治と国際政治の交差。BBCニュース、ニューヨークタイムズ、日経アジアンレビュー、ジャパンタイムズなどへの寄稿も行っている。

プロフィールを見る